To, co do tej pory było nazywane drugim filarem polskiego systemu emerytalnego, wkrótce przestanie istnieć. Otwarte Fundusze Emerytalne (OFE) powstały w ramach reformy emerytalnej w 1999 roku. Ich nieco ponad dwudziestoletnia historia dobiega końca. Czy mamy wpływ na to, co stanie się z naszymi środkami zgromadzonymi dotychczas w ramach OFE? Jakie zaproponowano nam rozwiązania?

Table of Contents

Likwidacja OFE

2. marca bieżącego roku Rada Ministrów przyjęła projekt ustawy o zmianie niektórych ustaw w związku z przeniesieniem środków z otwartych funduszy emerytalnych [OFE] na indywidualne konta emerytalne. W wyniku zaproponowanych regulacji w ciągu najbliższych miesięcy likwidacja OFE stanie się faktem. Za „początek końca” OFE uznaje się działania z początku 2014 roku, kiedy to dokonano umorzenia 51,5% jednostek rozrachunkowych zapisanych na rachunku każdego członka OFE i przeniesienia tych aktywów do ZUS.

Krótkie przypomnienie: środki gromadzone w OFE pochodzą ze składek emerytalnych. Wysokość składki to 19,52% podstawy wymiaru, a podział składki uczestnika OFE wygląda następująco:

– 2,92% – trafia na indywidualne konto w wybranym przez uczestnika OFE,

– 4,38% – jest przekazywane na subkonto w ZUS,

– 12,22% – jest ewidencjonowane na koncie w ZUS.

Czy mnie to dotyczy?

Temat dotyczy prawie 15,4 miliona osób- tylu uczestników należało do otwartych funduszy emerytalnych na koniec lutego 2021.

Przystąpienie do OFE było obowiązkowe dla każdej osoby urodzonej po 31. grudnia 1968 roku, odprowadzającej składki na ubezpieczenie społeczne. Wskutek kolejnych zmian ustawowych od 2014 roku uczestnictwo w OFE stało się dobrowolne.

Możliwe, że nie pamiętasz, z którą instytucją masz zawartą umowę lub w ogóle nie wiesz, czy do któregoś OFE należysz. Jest sposób, aby to sprawdzić. Taką informację można uzyskać na Platformie Usług Elektronicznych ZUS: zus.pl -> Zaloguj do PUE -> zakładka „Ubezpieczony” -> następnie z menu lub z panelu ubezpieczonego należy wybrać: OFE. Poza informacją o nazwie towarzystwa emerytalnego prowadzącego nasz rachunek znajdziemy także dane o wysokości składek przekazanych dotąd na OFE. Żeby sprawdzić aktualny stan środków na rachunku w OFE (który zależy od sytuacji na rynku kapitałowym), trzeba skontaktować się z instytucją finansową, która naszym OFE zarządza.

Jakie zmiany wprowadza ustawa?

Są dwa scenariusze odnośnie do tego, co stanie się ze środkami uczestników zgromadzonymi na ich kontach emerytalnych w Powszechnych Towarzystwach Emerytalnych (PTE). Każdy uczestnik ma możliwość dokonania wyboru, przy czym wybór ten jest jednorazowy – nie będzie możliwości zmiany podjętej decyzji.

Scenariusz 1 (domyślny) – przekształcenie rachunku OFE w rachunek IKE+

W tym scenariuszu środki uczestnika OFE zostaną przetransferowane na nowo utworzony rachunek IKE (Indywidualne Konto Emerytalne). Warto zaznaczyć, że nawet jeśli dana osoba aktualnie posiada IKE w którejś z instytucji finansowych, to środki z OFE nie zostaną przekazane na to istniejące konto, ale na specjalnie w tym celu stworzone IKE, nazywane przez niektórych IKE+ (w celu odróżnienia go od standardowego rachunku IKE)[1]. Transfer środków zgromadzonych w OFE do IKE+ można uznać za ich prywatyzację, ponieważ przestaną być one częścią systemu publicznego[2].

Wybór tego scenariusza wiąże się z potrąceniem w wysokości 15% wartości środków zgromadzonych na OFE. Te 15% to tzw. „opłata przekształceniowa”. Z czego ona wynika? W teorii ma ona zapewnić równe traktowanie uczestników OFE przenoszących aktywa do IKE+ oraz ubezpieczonych w ZUS: świadczenie emerytalne z ZUS jest opodatkowane podatkiem dochodowym PIT stawką w wysokości 17% lub 32% (stan na dzień dzisiejszy), natomiast wypłata środków z IKE opodatkowana nie jest. W związku z tym, aby „sprawiedliwości stało się zadość”, trzeba zabrać część środków również tym, którzy zdecydują się na IKE+. Ot, żeby nikt nie był poszkodowany. To patrząc z punktu widzenia przyszłego emeryta.

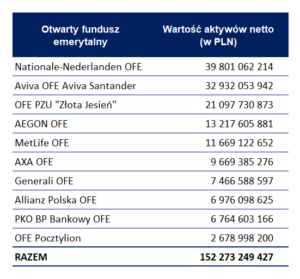

A gdyby spojrzeć na to z perspektywy państwa? W praktyce z tytułu opłaty przekształceniowej do państwowej kasy może wpłynąć dodatkowe kilkanaście-kilkadziesiąt miliardów złotych. Założenie przyjęte przez ustawodawcę jest takie, że osoby posiadające około 50% aktywów w OFE– świadomie lub nie – wybiorą rozwiązanie domyślne, tj. przeniesienie środków z OFE na IKE+. Jest o co walczyć, bo łącznie na kontach wszystkich uczestników OFE zgromadzonych jest ponad 150 miliardów złotych (stan na koniec lutego 2021). Nie ma się co dziwić, że właśnie ten scenariusz, który wiąże się z dodatkowymi wpływami do budżetu, został przyjęty jako domyślny. Prawdopodobnie ustawodawca liczy w tym przypadku na bierność części osób.

aktywa netto otwartych funduszy emerytalnych (stan na 26.02.2021), źródło: knf.gov.pl

W kwestii obracania środkami przetransferowanymi na IKE+ zmieni się, de facto, niewiele. Otóż pieniędzmi na nowych indywidualnych kontach emerytalnych będą zarządzać te same podmioty, które aktualnie zarządzają otwartymi funduszami emerytalnymi. Na mocy ustawy Powszechne Towarzystwa Emerytalne (PTE) zarządzające OFE zostaną przekształcone w Towarzystwa Funduszy Inwestycyjnych (TFI) zarządzające Specjalistycznymi Funduszami Inwestycyjnymi Otwartymi (SFIO). Jeśli więc teraz Twój rachunek OFE prowadzi Powszechne Towarzystwo Emerytalne „XYZ”, to po wejściu w życie ustawy środkami tymi również będzie zarządzać „XYZ”- tyle że z dopiskiem TFI, zamiast PTE. Zmiana ta ma nastąpić 28. stycznia 2022 roku.

Środki przekazane na IKE+ będą inwestowane głównie w instrumenty notowane na warszawskiej Giełdzie Papierów Wartościowych. Konkretne limity procentowe są określone w ustawie. Aktywa gromadzone w ramach IKE+ będą podzielone na dwa subfundusze:

- główny- emerytalny

- przedemerytalny, na który stopniowo, w okresie 5 lat przed osiągnięciem wieku emerytalnego przez danego uczestnika, będą przenoszone środki z funduszu głównego. Celem tego transferu jest ograniczanie ryzyka inwestycyjnego wraz ze zbliżaniem się uczestnika do emerytury.

W pewnym sensie będzie to zastąpienie aktualnego mechanizmu tzw. suwaka bezpieczeństwa. Suwak polega na tym, że 10 lat przed osiągnięciem wieku emerytalnego środki zgromadzone przez daną osobę w OFE zaczynają być stopniowo przekazywane do ZUS.

Kiedy będzie można skorzystać ze środków z IKE+? Wypłata, jednorazowo lub w ratach, będzie możliwa po osiągnięciu wieku emerytalnego. Co ważne, będzie wolna od podatku- przynajmniej takie są dzisiejsze zapewnienia.

Wybór rozwiązania IKE+ daje możliwość dalszego, dobrowolnego zasilania środkami.

Scenariusz 2 – przeniesienie środków do ZUS

Dla przypomnienia- ZUS jest elementem repartycyjnego systemu emerytalnego opartym o tzw. solidarność (umowę) międzypokoleniową. Rozwiązanie to polega na tym, że pracująca część społeczeństwa zasila fundusz (Fundusz Ubezpieczeń Społecznych), z którego są wypłacane świadczenia aktualnym emerytom (dzisiejsze składki na dzisiejsze emerytury, jutrzejsze składki na jutrzejsze świadczenia[3]). Twoje składki na ubezpieczenie emerytalne nie leżą więc grzecznie na indywidualnym koncie zusowskim w oczekiwaniu na Twoje przejście na emeryturę, tylko szybko wybywają w świat, żeby trafić w ręce któregoś z ok. 6 milionów emerytów (dane na listopad 2020). To, co w ZUS zostaje, to zapis na Twoim koncie, stanowiący przyszłe zobowiązanie emerytalne ZUS wobec Ciebie.

Wracając do głównego wątku: wybór przeniesienia środków z OFE do ZUS to również jedynie zapis na naszym koncie. Kwota z OFE powiększy Twoje saldo, natomiast związane z nią aktywa (przede wszystkim akcje) trafią do Funduszu Rezerwy Demograficznej[4]. Istotną konsekwencją tego działania będzie to, że to państwo stanie się właścicielem znacznej części akcji, które dotąd znajdowały się w posiadaniu OFE. Może więc dojść do częściowej nacjonalizacji niektórych spółek notowanych na warszawskiej giełdzie.

Przewagą wyboru ZUS nad wyborem IKE+ jest to, że „transfer” będzie dotyczył 100% środków zgromadzonych w OFE (nie będzie pomniejszenia o 15% jak w opcji domyślnej). W tym przypadku jednak uszczuplenie naszego kapitału nastąpi w momencie wypłaty emerytury – od świadczenia zapłacimy PIT według obowiązującej w przyszłości stawki podatkowej.

Chcąc wybrać ten scenariusz konieczne jest złożenie pisemnej deklaracji. Brak takiej deklaracji będzie równoznaczny z wybraniem wariantu domyślnego (tj. przekształcenia rachunku OFE w rachunek IKE+).

Jeszcze jeden ciekawy punkt- o ile w scenariuszu „IKE+” budżet państwa skorzysta na opłacie przekształceniowej, o tyle w scenariuszu „ZUS” również kryje się pewna korzyść. Wynika ona z przyszłych składek, które – dotychczas przekazywane do OFE- będą trafiać już tylko do zarządzanego przez ZUS Funduszu Ubezpieczeń Społecznych (FUS). To, co trafi do ZUS, obniży oficjalne statystyki długu publicznego, dając tym samym rządowi większą przestrzeń do zadłużania się.

Na co jeszcze wpłynie nasz wybór?

Decyzja dotycząca transferu środków z OFE do ZUS lub IKE+ ma wpływ nie tylko na los tychże środków, ale także na to, co będzie się działo z naszymi przyszłymi składkami emerytalnymi. Środki z kolejnych składek będą co prawda w całości trafiać do ZUS, ale:

- wybór IKE+ powoduje, że 12,22% podstawy wymiaru składek będzie trafiać na indywidualne konto w ZUS, a reszta składki emerytalnej tj. 7,3% będzie zapisywana na subkoncie w ZUS,

- wybór ZUS: cała składka (tj. 19,52% podstawy wymiaru składek) będzie ewidencjonowana na indywidualnym koncie w ZUS.

Tutaj kluczowe są różnice między kontem a subkontem w ZUS: dotyczą one dziedziczenia (środki z subkonta są dziedziczone, z konta- nie) oraz sposobu waloryzacji zarejestrowanych składek (inne wskaźniki determinujące wysokość waloryzacji).

Kiedy należy podjąć decyzję

Ustawa ma wejść w życie 1. czerwca 2021 roku (stan na 30.03.2021). Od tego momentu uczestnicy OFE będą mieć tylko dwa miesiące- do 2. sierpnia 2021 włącznie- na podjęcie decyzji, dokąd mają powędrować ich środki: na IKE+ czy do ZUS. Brak działania jest równoznaczny z decyzją o przekazaniu swoich środków na IKE+.

Za i przeciw

Podsumujmy plusy i minusy obydwu rozwiązań.

Zalety & wady wyboru IKE+

+ środki prywatne, podlegające dziedziczeniu

+ możliwość dalszego, dobrowolnego zasilania konta

+ to realne pieniądze (w przeciwieństwie do zapisu na koncie w ZUS)

+ wartość zgromadzonych środków niezależna od sytuacji demograficznej

– utrata 15% zgromadzonych środków „na dzień dobry”

– wpływ sytuacji na rynku kapitałowym na wysokość świadczenia (zarówno wada, jak i zaleta)

– wypłata do wyczerpania środków

Zalety i wady wyboru ZUS:

+ środki będą podlegać waloryzacji

+ wolne od ryzyka rynkowego

+ emerytura wypłacana dożywotnio

– brak dziedziczenia środków

– środki publiczne

– wypłata zależna od kondycji ZUS (wynikającej chociażby z sytuacji demograficznej)

– opodatkowane świadczenie (przy czym wysokość stawek opodatkowania w przyszłości nie jest znana)

Co wybrać?

To jest pytanie, na które dziś nikt nie jest w stanie udzielić jednoznacznej odpowiedzi. Liczba niewiadomych utrudnia to zadanie. Wśród zmiennych decydujących o tym, które rozwiązanie okaże się dla nas korzystniejsze, są:

- czas trwania życia po przejściu na emeryturę,

- stopy zwrotu osiągane przez TFI,

- wysokość waloryzacji emerytur w kolejnych latach,

- stopa opodatkowania świadczeń emerytalnych wypłacanych przez ZUS

czy też … kolejne zmiany ustawowe w systemie emerytalnym.

Trudno więc mówić o podjęciu racjonalnej decyzji- i jeden, i drugi wybór ma swoje wady oraz zalety. Gdyby jednak pokusić się o pewne rekomendacje, mogłyby one wyglądać tak:

Dla kogo może być korzystniejszy wybór ZUS

- statystycznie: dla kobiet, ponieważ spędzą więcej lat na emeryturze (przeniesienie środków do ZUS zwiększa nam wysokość emerytury wypłacanej dożywotnio),

- niezależnie od płci- dla osób z długowiecznych rodzin (z tego samego powodu co wyżej),

- dla osób mających problem z długami (środki na IKE+ nie są chronione przed zajęciami komorniczymi),

- dla osób, którym zostało niewiele czasu do przejścia na emeryturę (osoby te mogą nie zdążyć odrobić na rynku kapitałowym różnicy, która wynika z pomniejszenia o 15% środków przenoszonych na IKE+)

Dla kogo może być korzystniejszy wybór IKE+

- statystycznie: dla mężczyzn, ponieważ spędzą mniej lat na emeryturze,

- dla osób, które nie dożyją emerytury- środki z IKE+ będą podlegać dziedziczeniu,

- dla osób odprowadzających do ZUS minimalne składki,

- dla osób, które zgromadziły na OFE stosunkowo niewielkie środki- według szacunków przytoczonych w ekspertyzie Instytutu Emerytalnego każdy 1000 zł odłożone na OFE przełoży się na zwiększenie świadczenia z ZUS o 3,8-4,5 zł miesięcznie[5],

- dla osób, które chcą swobodnie[6] dysponować zgromadzonymi środkami i np. skorzystać jednorazowo z całej zgromadzonej kwoty.

To dla naszego dobra!

W uzasadnieniu do ustawy możemy znaleźć m.in. następujące sformułowania (wytłuszczenia w tekście to moja sprawka):

„Wpłynie to na wzrost bezpieczeństwa finansowego Polaków, opartego na dwóch stabilnych filarach, a także pozwoli zarówno na odbudowanie zaufania do systemu emerytalnego, jak i na wzmocnienie polskiego rynku kapitałowego i jego potencjału inwestycyjnego (…)”

„ (…) system OFE wymaga gruntownej przebudowy z korzyścią zarówno dla ubezpieczonych, jak i dla gospodarki.”

„ (…) prawodawca zdecydował się w projekcie ustawy zwiększyć efektywność i racjonalność obowiązującego systemu emerytalnego. Celem projektowanych zmian jest zapewnienie bezpieczeństwa systemu emerytalnego przy ochronie rynku kapitałowego.”

I jeszcze fragment ze strony Kancelarii Premiera[7]:

„Dzięki zmianom, wzrosną oszczędności emerytalne Polaków poprzez upowszechnienie IKE oraz odbudowane zostanie zaufanie do systemu emerytalnego. Chodzi o jasne oddzielenie systemu dobrowolnego i prywatnego oraz powszechnego i obowiązkowego. (…) Dzięki reformie, IKE wraz Pracowniczymi Planami Kapitałowymi wzmocnią finansowe zabezpieczenie przyszłych emerytów. Jednocześnie zbudują one kapitał dla rozwoju i zwiększą możliwości inwestycyjne państwa.”

Częste wprowadzanie kluczowych zmian w budowie i funkcjonowaniu systemu emerytalnego raczej nie sprzyja ani wzrostowi bezpieczeństwa emerytalnego społeczeństwa, ani odbudowie zaufania obywateli do tego systemu.

Działania rządzących związane z likwidacją OFE po raz kolejny uświadamiają, że sprawy emerytalne- tak samo jak inne sprawy związane z naszymi finansami- trzeba wziąć we własne ręce.

A jakie są Twoje wnioski?

Ku której opcji się skłaniasz: IKE + czy ZUS?

Najnowszy status:

„24 marca sejmowe komisje finansów publicznych oraz polityki społecznej i rodziny poparły rządowy projekt ustawy wraz z poprawkami o przeniesieniu pieniędzy z otwartych funduszy emerytalnych (OFE) na indywidualne konta emerytalne (IKE) i do ZUS. (…) Przepadły poprawki zgłaszane przez opozycję- jedna z nich zmierzała do wprowadzenia dziedziczenia środków przenoszonych z OFE do ZUS. Przepadły też wnioski o wysłuchanie publiczne oraz odrzucenie ustawy w całości.” [8]

Uwaga: na moment publikacji tego wpisu (30.03.2021) prace nad ustawą trwają. Wpis zostanie zaktualizowany po podpisaniu ustawy.

Bonus

Żeby nie kończyć tego wpisu tak pesymistycznie- tutaj coś na poprawę humoru dla wytrwałych czytelników. 😉

_______________________________________

Przypisy

[1] Będzie to wyjątek od zasady, że każda osoba może mieć wyłącznie jedno IKE.

[2] Nasuwa się tu pytanie, jak prywatność tych środków ma się do tego, że nie możemy nimi swobodnie dysponować – wypłata środków z IKE będzie możliwa dopiero po osiągnięciu wieku emerytalnego. Autorzy uzasadnienia do ustawy odnieśli się do tej kwestii następująco:

„Należy podkreślić, że ustawowe, czasowe ograniczenie prawa własności środków przenoszonych z OFE na IKE przez możliwość ich wypłaty po osiągnięciu wieku emerytalnego nie narusza istoty prawa własności przedmiotowych środków, którymi oszczędzający – po osiągnięciu wieku emerytalnego – będzie mógł swobodnie dysponować, a powyższe czasowe ograniczenie prawa własności jest niezbędne dla zabezpieczenia, że środki z OFE, pochodzące ze składki emerytalnej, będą mogły zostać spożytkowane w okresie, kiedy ubezpieczony znajduje się już w wieku emerytalnym.”

[3] Kapitałowy system emerytalny po zmianach – wybrane zagadnienia prawne

[4] Fundusz Rezerwy Demograficznej został utworzony, by zwiększyć bezpieczeństwo wypłacalności świadczeń z ubezpieczenia emerytalnego. Jest funduszem rezerwowym w stosunku do funduszu emerytalnego wyodrębnionego w Funduszu Ubezpieczeń Społecznych. Jego dysponentem jest ZUS, ale o wykorzystaniu środków z FRD decyduje Rada Ministrów.

[5] IKE + czy ZUS – co wybrać po likwidacji OFE?

[6] Ale dopiero po osiągnięciu wieku emerytalnego.

[7] https://www.gov.pl/web/premier/projekt-ustawy-o-zmianie-niektorych-ustaw-w-zwiazku-z-przeniesieniem-srodkow-z-otwartych-funduszy-emerytalnych-na-indywidualne-konta-emerytalne3 [dostęp: 30.03.2021]

[8] Sejmowe komisje za przekształceniem OFE w IKE [dostęp: 30.03.2021]